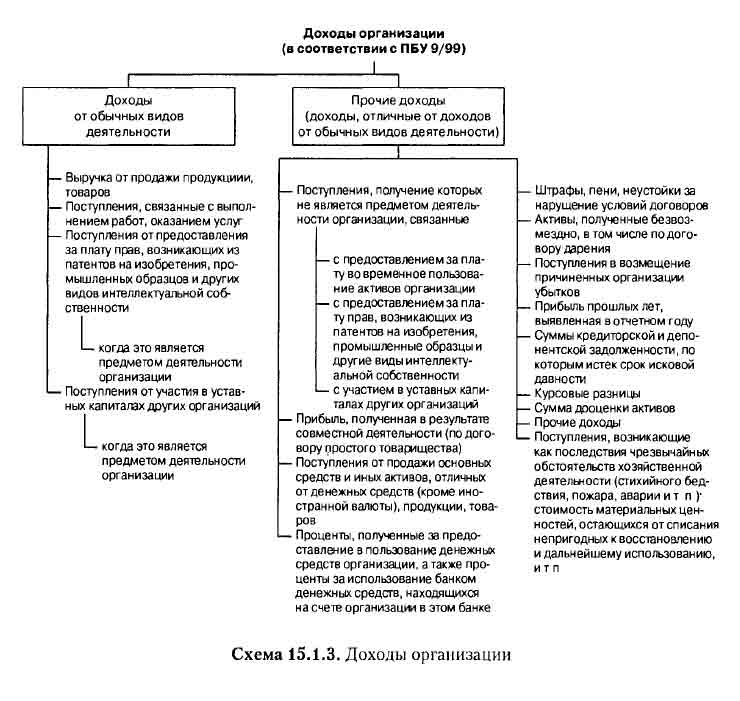

ПБУ 9/99 доходы организации: последняя редакция

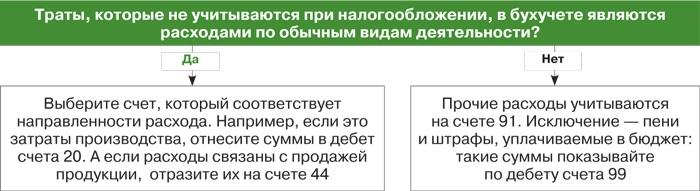

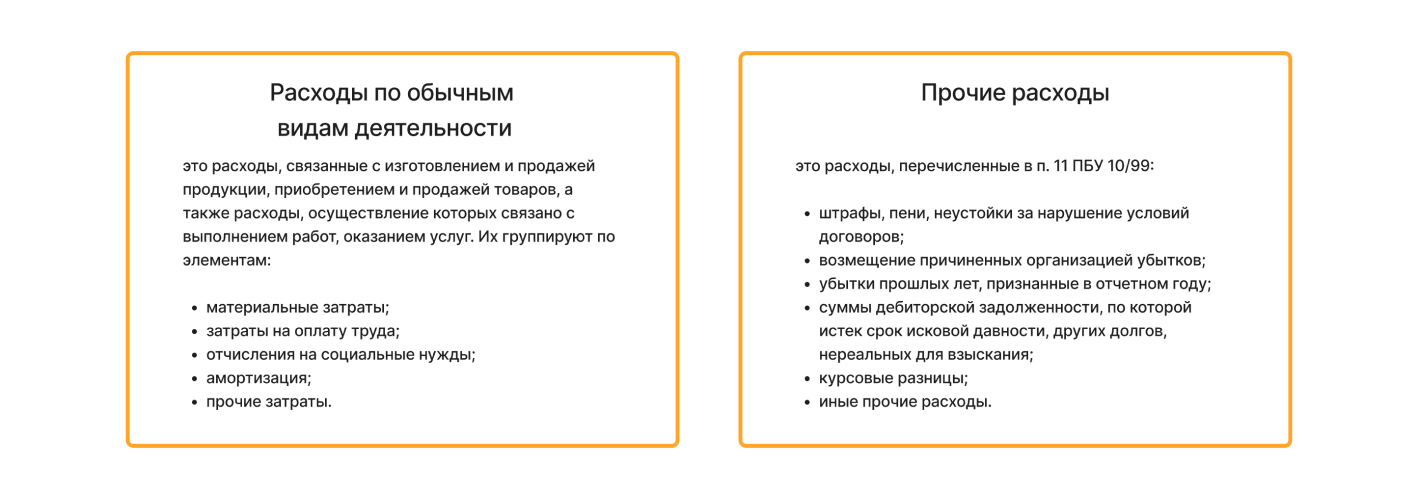

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:. Согласно п. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива. Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Заберите ваше персональное приглашение на Федеральный форум Главбух 23 апреля. Напишите нам в WhatsApp или Telegram. Телефон для связи 8 Больше материалов по теме. Нет, структуру прочих доходов и расходов и перечень расходов будущих периодов утверждать учетной политикой не нужно, так как какие расходы относятся к прочим, какие к расходам будущих периодов определено законодательством. В учетной политике для целей бухгалтерского учета нужно закрепить порядок и сроки списания расходов будущих периодов, так как вариант списания организация определяет самостоятельно.

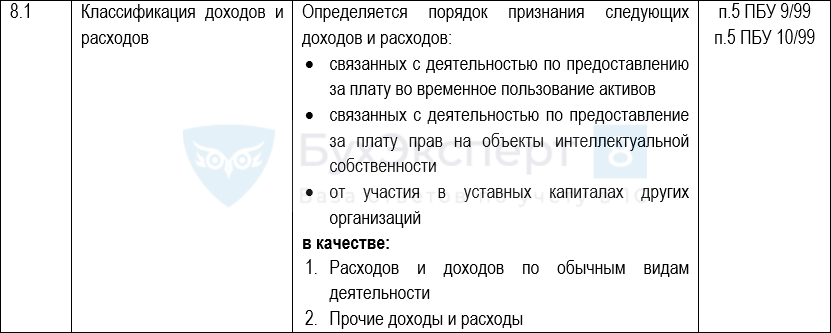

- Новая классификация доходов и расходов в бухгалтерском учете

- Приказ Минфина РФ от 6 мая г. Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта г.

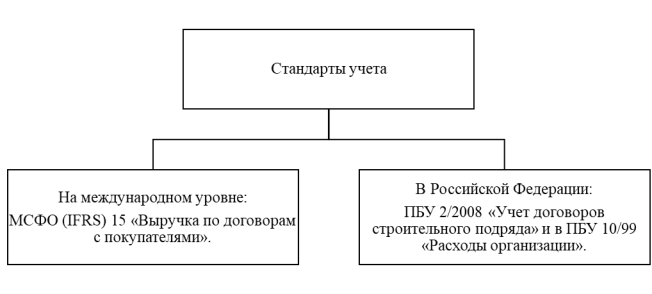

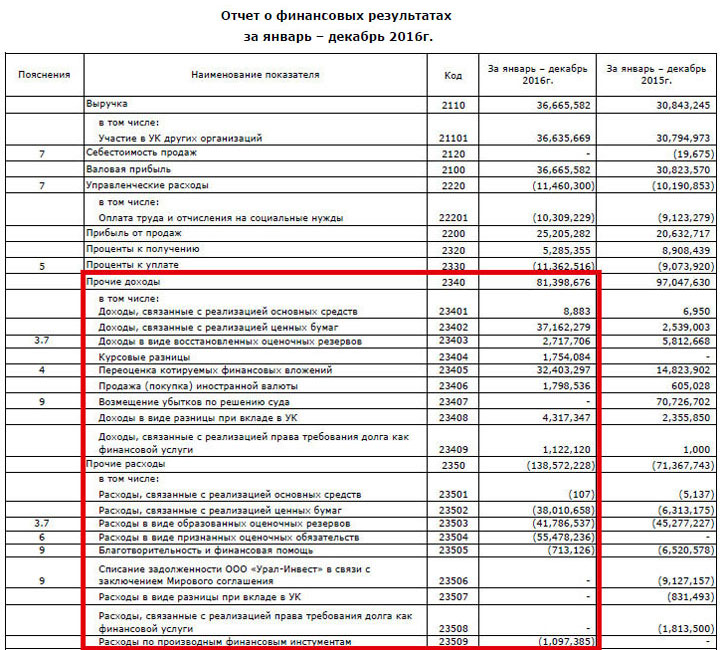

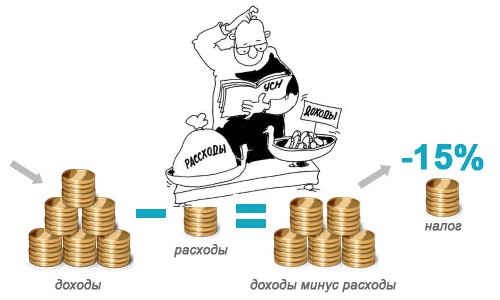

- Понятия доходов и расходов используются как в бухгалтерском, так и в налоговом учете.

- Главное изменение касается уточнения признаков аффилированных лиц.

- Понятие расходов и порядок их признания

- Автор: В.

- Приказами Минфина России от

- Код

Главная Конференция Право, экономика и управление Признание доходов и расходов организации. Признание доходов и расходов организации. Статья в сборнике трудов конференции.